Legg igjen kontaktinformasjonen din, så sender vi deg oversikten vår på e-post

Jeg samtykker til behandling av mine personopplysninger for å sende personlig tilpasset markedsmateriell i samsvar med Personvernerklæringen. Ved å bekrefte innsendingen godtar du å motta markedsmateriell.

Takk skal du ha!

Skjemaet er sendt inn. Du finner mer informasjon i innboksen din.

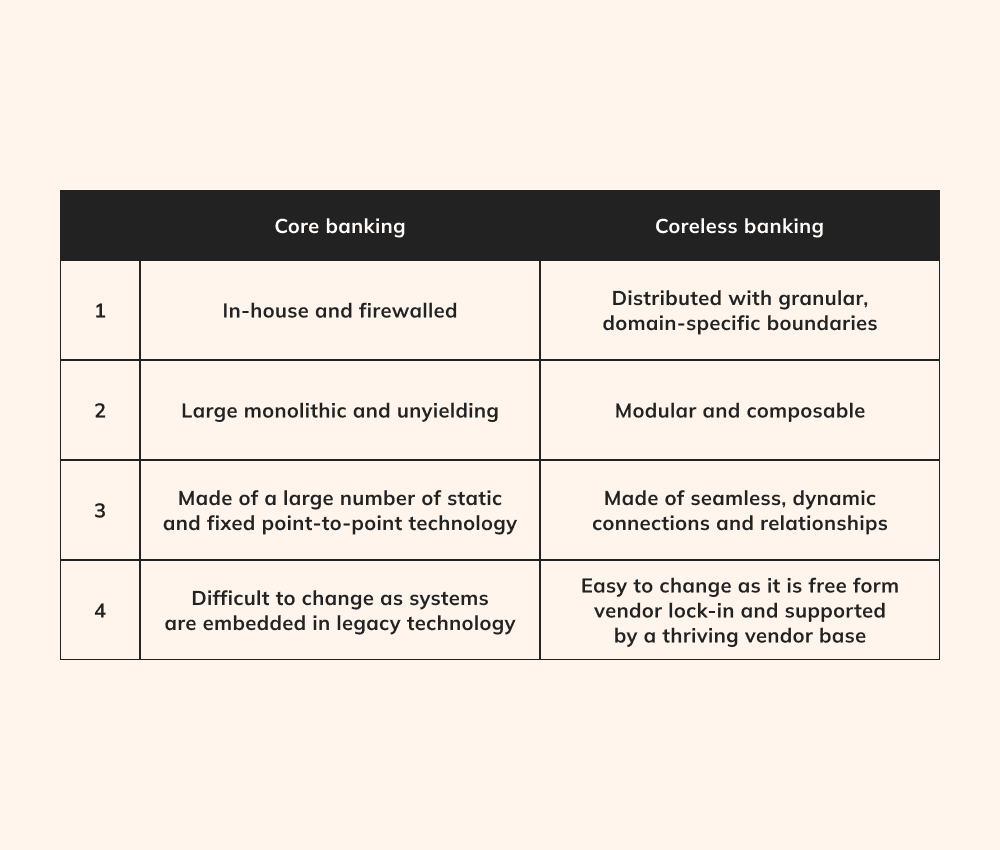

For many years, financial institutions have operated using core banking systems (CBS) to oversee a wide array of crucial operations, like customer accounts, transactions, and payments. However, the time of expansive, all-encompassing core systems that handle everything from recipient details to compliance reporting is currently undergoing a significant change, paving the way for an entirely new perspective — a ‘minimalist’ stance towards the architecture of Korridorløse programvareløsninger for bankvirksomhet.

Global Publicis Sapient Banking Benchmark-studiehar intervjuet 1 000 nøkkelpersoner i ledende stillinger i banksektoren og funnet ut at allment akseptert bruk av kjerneløse banktjenester er avgjørende for å gjennomføre banktransformasjon og oppnå fremragende drift. Hele 37% av respondentene understreket hvor viktig det er å migrere til et moderne, skysentrisk CBS.

Hva er coreless banking?

De skiller seg fra sine kolleger i finansverdenen,BankvirksomhetVirksomhetene har blitt kjent for sin store avhengighet av omfattende, flere tiår gamle programvarerammeverk. Selv om disse driftssystemene er funksjonelle, sliter de med utfordringene knyttet til rigide, monolittiske applikasjonsarkitekturer. Selv om innovative designmetoder som serverless computing er allment tilgjengelige, er mange tilbakeholdne med å utforske nye arkitekturparadigmer på grunn av trusselen om sikkerhetsbrudd og tap av data.

Svaret ligger i coreless banking, som kombinerer fremtidsrettede strategier som mikrotjenester og API-er for å gi finanssektoren tilpasningsdyktige og strømlinjeformede programvareløsninger. Til tross for at dette konseptet er i sin spede begynnelse, har det et betydelig potensial når det gjelder å forbedre tett sammenkoblede, sentraliserte banksystemer og samtidig opprettholde pålitelighet og sikkerhet.

Ved hjelp av den kjerneløse arkitekturen kan utviklere foreta enkeltstående oppdateringer eller distribusjoner, samtidig som applikasjonstjenestene, -elementene og -funksjonene forblir uavhengige. I tillegg reduserer denne tilnærmingen risikoen for at svikt i én enkelt komponent påvirker hele applikasjonspakken. Ved å frigjøre finansinstitusjonene fra eldre infrastruktur og konvensjonelle utviklingsmodeller,Korridorløse bankløsningerunlock untapped realms of scalability, efficiency, and cost-effectiveness. Within today’s banking structure, characterized by its ‘coreless’ design, all other components reside beyond this streamlined core, establishing connections through APIs.

Føler du at den gamle infrastrukturen ikke holder tritt?

Omform bankens programvarerammeverk med kjerneløse bankløsninger.

Til tross for de mange fordelene med kjerneløse banktjenester, kan implementeringen av dem by på store utfordringer, og det kreves et rimelig nivå av standardisering for å eliminere den minste risiko for feil. Det er her BIAN-rammeverket (Banking Industry Architecture Network) kommer inn i bildet.

BIAN er et non-profit konsortium av banker, teknologileverandører, konsulenter og akademikere over hele verden, og tilbyr et rammeverk for å løse problemer knyttet til interoperabilitet mellom banker ogeldre programvare. Dette rammeverket gjør det mulig å standardisere og strømlinjeforme det komplekse og foreldede landskapet av kjernebankarkitektur. Rammeverket er basert på prinsippene for tjenesteorientert arkitektur, og tilbyr bankene fremtidsrettede metoder og skaper et miljø for samarbeid i hele bransjen.

Fra et teknologisk perspektiv er BIAN uvurderlig ved å skape digitale standarder og beste praksis for tjenesteorientert arkitektur (SOA) og API-er, utstyre bankene med detaljerte verktøy og retningslinjer og sikre sømløs interoperabilitet i bankenes økosystemer.

As a fundamental underpinning for coreless banking, BIAN eliminates the need to invest time and resources in upholding the foundational “core” of banking systems. Through this strategic move, banks can develop new services and products specifically tailored to their customers’ needs.

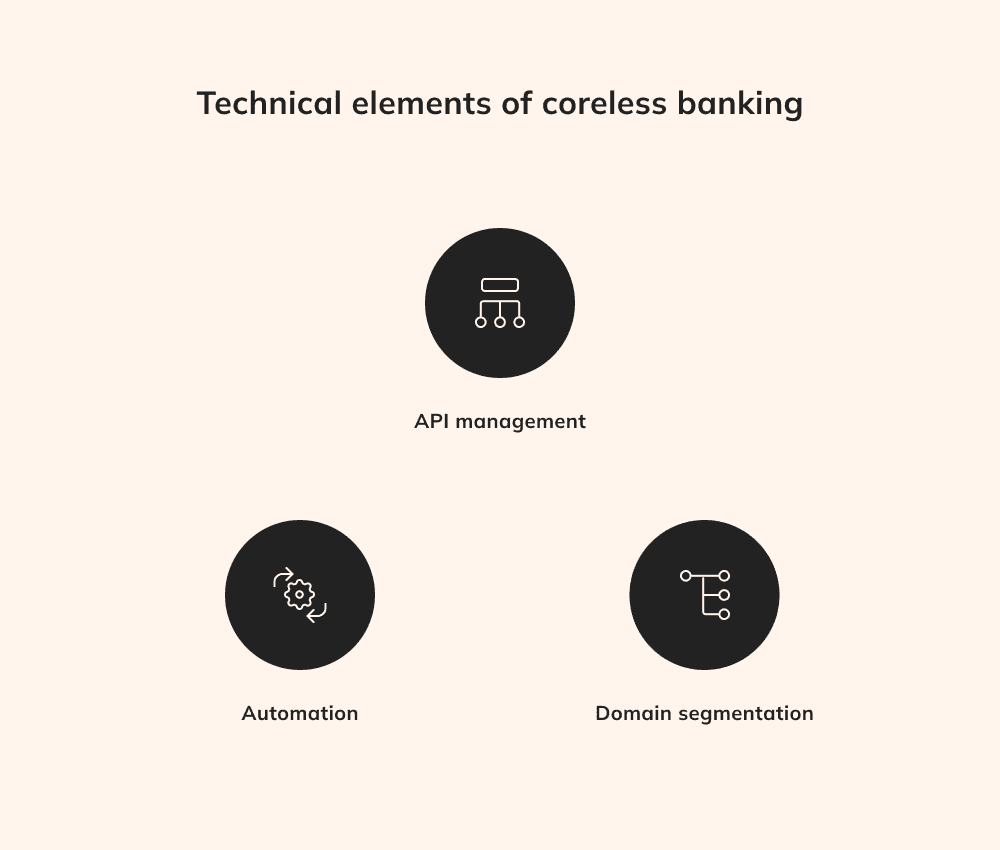

Tekniske elementer i coreless banking

Naturligvis vil en vellykket etablering av fullverdigeKorridorløse bankløsningerkrever mer enn bare inkorporering av mikrotjenester, og krever robust API-styring, systematisk automatisering og domenesegmentering.

API-administrasjon

I distribuerte tjenester kan man ikke overvurdere API-enes sentrale rolle når det gjelder å fremme datautveksling og forenkle kommunikasjonen. Utviklere bør være nøye med å tilrettelegge API-ene slik at de ikke bare sørger for datautveksling, men også robuste sikkerhetstiltak for å beskytte følsomme data.økonomisktransaksjoner. API-administrasjon er for eksempel avgjørende for å utføre kritiske funksjoner, som godkjenning av transaksjoner eller opprettholdelse av revisjonsspor. Denne orkestreringen innebærer at transaksjoner kan håndteres på API-nivå, noe som eliminerer behovet for replikering i hver enkelt app og effektiviserer utviklingsprosessen.

Automatisering

Omfattende automatisering er avgjørende forKorridorløse programvareløsninger for bankvirksomhetfor å oppnå optimal driftsytelse og driftssikkerhet uten tidkrevende manuelt arbeid. En avgjørende fordel med total automatisering er friksjonsfri skalerbarhet, som gjør det mulig å legge til eller fjerne mikrotjenester etter behov uten nedetid. I tillegg omfatter automatiseringen pipelines for applikasjonslevering, slik at utviklerne kan lansere nye funksjoner raskt, noe som til syvende og sist styrker potensialet for coreless banking.

Segmentering av domener

Domenesegmentering iKorridorløse bankløsningerinnebærer at det tradisjonelle monolittiske banksystemet deles inn i ulike funksjonelle domener, der hvert domene fokuserer på spesifikke oppgaver som betalinger, utlån eller kundedata. Denne uavhengigheten muliggjør mer effektive oppdateringer, siden endringer i ett domene ikke krever endringer i hele systemet. Den segmenterte arkitekturen øker fleksibiliteten, slik at bankene kan reagere raskt på endringer i markedsdynamikken, regelverksoppdateringer og kundekrav. Med domenesegmentering kan bankene allokere ressurser til innovasjon og optimalisering av spesifikke aspekter ved tjenestene sine, noe som bidrar til raskere iterasjonssykluser og oppmuntrer til innovasjon på detaljnivå uten at hele infrastrukturen må overhales.

Kan du ikke reagere raskt på endringer i markedsdynamikk og kundekrav?

Dra nytte av økt fleksibilitet med et kjerneløst bankøkosystem.

Coreless banking-programvareløsninger spenner over mange nye teknologier og utnytter blant annet smartkontrakter og desentraliserte applikasjoner til å akselerere innovasjon og endre kundeopplevelsen.

Digitale identiteter

Digitale identitetsteknologier spiller en sentral rolle i coreless banking ved å tilby sikre og verifiserbare metoder for kundeidentifisering. Disse teknologiene, som biometri, digitale signaturer og tofaktorautentisering, styrker brukerautentiserings- og autorisasjonsprosessene og sikrer at bare bekreftede personer får tilgang til og kan bruke finansielle tjenester i det kjerneløse økosystemet.

Smartkontrakter, drevet av blockchain, automatiserer og håndhever kontraktsmessige avtaler uten mellomledd. I coreless banking muliggjør smartkontrakter selvutførende finansielle prosesser, for eksempel automatiserte lånegodkjenninger, rentebetalinger og pengeoverføringer, noe som øker driftseffektiviteten, reduserer behandlingstiden og minimerer risikoen for feil.

Desentraliserte applikasjoner er en integrert del av den modulære arkitekturen i coreless banking. DApps kjører på blokkjedenettverk uten sentral kontroll og tilbyr funksjoner som peer-to-peer-betalinger, tokenisering av aktiva og desentraliserte børser. DApps øker fleksibiliteten og tilpasningsmulighetene i coreless banking, slik at bankene raskt kan introdusere nye tjenester og tilpasse seg endrede markedskrav.

Mikrotjenestebaserte arkitekturer og coreless banking

Mikrotjenestebaserte arkitekturer og kjerneløse banktjenester er tett sammenkoblet og jobber sammen for å revolusjonere finansnæringens operasjonelle landskap. Mikrotjenester innebærer at komplekse applikasjoner deles opp i mindre, uavhengige komponenter som kan utvikles, distribueres og skaleres hver for seg, der hver mikrotjeneste fokuserer på en spesifikk oppgave eller funksjon.

Korridorløse programvareløsninger for bankvirksomhetbryter med den konvensjonelle avhengigheten av fragmenterte banktransaksjonsavdelinger. Med dette konseptet er hvert aspekt av bankens tilbud nøye kategorisert som en distinkt forretningsfunksjon, slik at de kan endres eller forbedres uavhengig av hverandre, i motsetning til monolittiske systemer. Denne modulariteten øker fleksibiliteten og gjør det mulig å tilpasse seg raskt til markedsendringer ogmoderne trender. Dessuten kan mikrotjenester skaleres uavhengig av hverandre, noe som sikrer optimal ressursallokering og håndtering av varierende transaksjonsvolumer samt brukerkrav basert på spesifikke behov.

I bunn og grunn utfyller og forbedrer mikrotjenestebaserte arkitekturer prinsippene for kjerneløse banktjenester. Ved å ta i bruk mikrotjenester kan bankene sømløst implementere den kjerneløse tilnærmingen og omdefinere hvordan finansielle tjenester utvikles, leveres og oppleves på en mer smidig, sikker og kundefokusert måte.

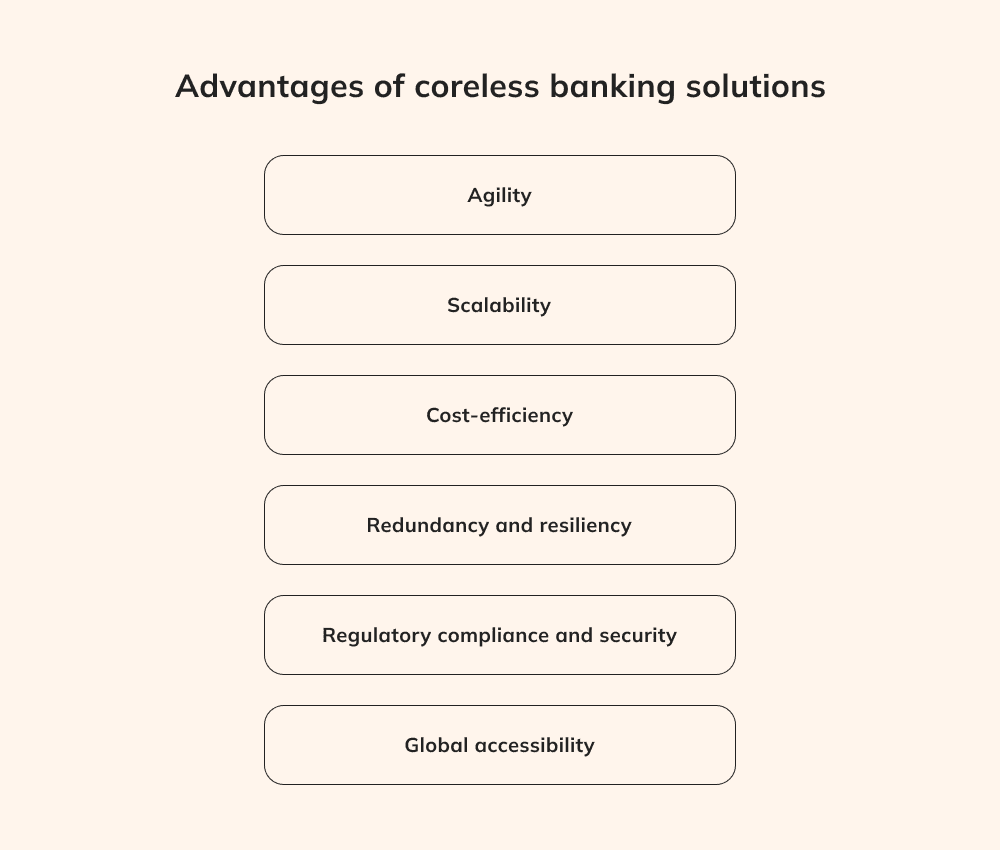

Fordeler med korridorløse bankløsninger

Omfavner et skifte fra de tradisjonelle monolittiske systemene,Korridorløse bankløsningertilbyr en rekke fordeler som har potensial til å omforme fintech-bransjen.

Smidighet

Coreless banks smidighet og fleksibilitet endrer måten finansinstitusjonene opererer på. Ved hjelp av modulære mikrotjenester kan bankene raskt innovere, slik at de kan introdusere nye produkter, tjenester og funksjoner uten å endre hele infrastrukturen. Når en bank for eksempel lanserer en ny mobilbetalingsløsning, kan en mikrotjeneste opprettes for å håndtere digitale transaksjoner, noe som gir en sømløs brukeropplevelse samtidig som integriteten til den overordnede bankplattformen opprettholdes.

Skalerbarhet

Skalerbarhet er en av styrkene til coreless banking, som også er forankret i den modulære arkitekturen. Mikrotjenester fungerer som byggeklosser som kan skaleres uavhengig av hverandre for å møte varierende transaksjonsbehov og brukerkrav. Bankene kan for eksempel umiddelbart allokere ekstra ressurser til mikrotjenesten for betalingsbehandling, slik at de kan håndtere en økning i antall transaksjoner, for eksempel på Black Friday, uten avbrudd eller redusert ytelse.

Kostnadseffektivitet

Den finansiellefordeler med programvareløsninger for coreless bankingutvide til kostnadseffektivitet. Denne tilnærmingen reduserer behovet for omfattende systemoppdateringer og vedlikehold betraktelig, siden bankene ikke er tvunget til å gjennomgå omfattende og kostbare revisjoner. I stedet kan de målrette forbedringene og opprette dedikerte mikrotjenester for å dekke spesifikke behov. Når en bank for eksempel ønsker å integrere en ny betalingsgateway, forenkler coreless banking denne prosessen ved å skape et modulært økosystem, noe som reduserer utviklingstiden og minimerertilhørende kostnader.

Åpen bankvirksomhet

Coreless banking er i tråd med prinsippene for åpen bankvirksomhet og åpner for en rekke samarbeidsmuligheter. Ved å bruke veladministrerte API-er kan bankene etablere sikre forbindelser med tredjeparts fintech-leverandører og dermed utvide utvalget av finansielle tjenester som er tilgjengelige for kundene. For eksempel kan en kunde sømløst koble bankkontoen sin til en budsjetteringsapp eller investeringsplattform via API-er og få tilgang til en omfattende pakke med finansielle verktøy. Dette symbiotiske forholdet mellom coreless banking og open banking beriker kundeopplevelsen og opprettholder samtidig den robuste sikkerheten som ligger i det coreless økosystemet.

Redundans og robusthet

Kjernen i coreless banking er desentralisering, og dette prinsippet gir konkrete fordeler. Autonomien som hver enkelt mikrotjeneste har, sikrer at en feil i én komponent ikke påvirker hele systemet. Hvis det oppstår en feil i mikrotjenesten for kontoverifisering, vil dette problemet ikke forstyrre kritiske funksjoner som pengeoverføringer og lånebehandling, noe som styrker systemets stabilitet og robusthet.

Overholdelse av regelverk og sikkerhet

Coreless Banks grundige tilnærming til overholdelse av regelverk og sikkerhet dreier seg om skreddersydd kontroll, siden hver mikrotjeneste er utstyrt for å håndheve spesifikke sikkerhetstiltak. Ta for eksempel en mikrotjeneste som håndterer sensitive kundedata.Korridorløse bankløsningergjør det mulig for mikrotjenester å overholde strenge databeskyttelsesforskrifter, noe som minimerer risikoen for sikkerhetsbrudd og sikrer uavbrutt samsvar.

Global tilgjengelighet

Den kjerneløse bankmodellen overskrider geografiske barrierer og sikrer global tilgang til finansielle tjenester. Ved å utnytte digitale kanaler og API-er kan kundene få tilgang til banktjenester fra alle verdenshjørner døgnet rundt. Denne fordelen er svært verdifull for internasjonale bedrifter, som sømløst kan administrere kontoer, initiere transaksjoner og benytte seg av finansielle tjenester uten å være begrenset av fysiske grenser eller tidssoner.

Utfordringer med coreless banking

Konseptet “coreless banking” lover å revolusjonere landskapet av finansielle tjenesteapplikasjoner ved å frigjøre bankene fra begrensningene i den tradisjonelle infrastrukturen. Til tross for det store innovasjonspotensialet som ligger i konseptet, har det også betydelige utfordringer og potensielle ulemper som må vurderes nøye.

Integrering med eldre systemer

Tradisjonelle banksystemer kjennetegnes av sine omfattende, intrikate strukturer utviklet i foreldede språk som Fortran eller COBOL, noe som kan virke fremmed for moderne utviklere. I tillegg har bankprogramvarelandskapet tradisjonelt basert seg på CQRS for å skille mellom lese- og skriveoperasjoner, noe som reduserer risikoen for utilsiktede dataendringer. Utviklingen av moderne mikrotjenestearkitekturer og API-er prioriterer imidlertid ikke alltid CQRS-paradigmer, men tar i bruk mer moderne programvareteknologier. Derfor må utviklere som omfavner coreless banking, fordype seg i utdatert Fortran, COBOL og CQRS, og beherske disse tidstypiske språkene og mønstrene for å bygge coreless-drevne applikasjoner.

Mangel på etablerte standarder

Kjerneløse banktjenester er snarere et konseptuelt fenomen under utvikling enn en fast etablert bransjenorm. Noen aktører, som lBIAN, fremmer verktøy og strategier for å gjøre det enklere å drive banktjenester uten kjerne, men prosessen med å omforme en eksisterende infrastruktur til separate applikasjoner er fortsatt uklar. Uten et endelig veikart for åpne bankinitiativer og ingen allment aksepterte standarder, er organisasjonene overlatt til seg selv.Korridorløse programvareløsninger for bankvirksomhetpå egen hånd for å finne ut om denne tilnærmingen er fordelaktig for dem. Ofte er programvareansvarlige i banker overveldet av den daglige driften, noe som gir lite rom for å utforske slike eksperimentelle trender og omfavne prinsippene for kjerneløse banktjenester.

Samsvar med overordnede forretningsmål

Til tross for det disruptive potensialet for økt driftseffektivitet og reduserte sikkerhetsproblemer, kan utviklere som forsøker å omforme en banks programvarerammeverk, mangle støtte fra bransjen på grunn av skepsis. Derfor bør utviklere i første omgang konsentrere seg om fyrtårnprosjekter som er rettet mot lavrisikoapplikasjoner. Senere kan disse initiativene fungere som overbevisende proof of concept når næringslivet går i gang med å modernisere eldre systemer.

Vil du berike bankappen din med en omfattende pakke med finansielle funksjoner?

Utnytt API-er for kjernebankvirksomhet for å åpne opp for en rekke digitale tjenester.

Ved å ta i bruk coreless banking kan finansinstitusjonene reagere proaktivt på markedsdynamikken og imøtekomme nye krav. Ved å ta i bruk dette strategiske skiftet kan innovative produkter og tjenester utvikles og tas i bruk raskt.

Det er ingen tvil om at dette skiftet byr på formidable utfordringer – noe som understreker eksistensen av organisasjoner som BIAN. Til tross for dette vil bransjen sannsynligvis oppleve en bølge av spennende innovasjoner når den blir klar over de utallige mulighetene som ligger i et kjerneløst paradigme. Til syvende og sist vil dette øke bransjens muligheter til å løse bankbehov på en effektiv og praktisk måte.

Fra kjerne til kjerneløs

I det moderne finanslandskapet fremstår begrepet “coreless banking” som et fyrtårn for transformasjon. Det er tydelig at de tradisjonelle monolittiske banksystemene, som en gang var hjørnesteinen i bransjen, nå hindrer den kontinuerlige utviklingen på området. Coreless banking, med sin domenesegmentering og modulære tilnærming, tilbyr en ny vei fremover ved å bryte ned fortidens rigide strukturer og omfavne et mer fleksibelt, smidig og tilpasningsdyktig rammeverk.

Når det gjelder coreless banking, som fortsatt er et revolusjonerende konsept snarere enn en allment akseptert praksis, er potensialet for samarbeid og innovasjon i hele bransjen grenseløst. Ved å ta i bruk denne tilnærmingen kan finansinstitusjonene reagere proaktivt på det dynamiske markedslandskapet, endringer i regelverket og nye kundeforventninger. Nå som vi tar farvel med den monolittiske epoken, ønsker vi velkommen til en fremtid som er preget av tilpasningsevne, innovasjon og et fornyet engasjement for kundesentriske finansielle tjenester på måter som tidligere ble ansett som uoppnåelige.

Et dypdykk i rollen som Frontier Deployment Engineer og hvordan FDE-er forvandler eksperimentelle AI-piloter til sikre, målbare og skalerbare AI-produksjonssystemer.