Lei oss

Lei oss

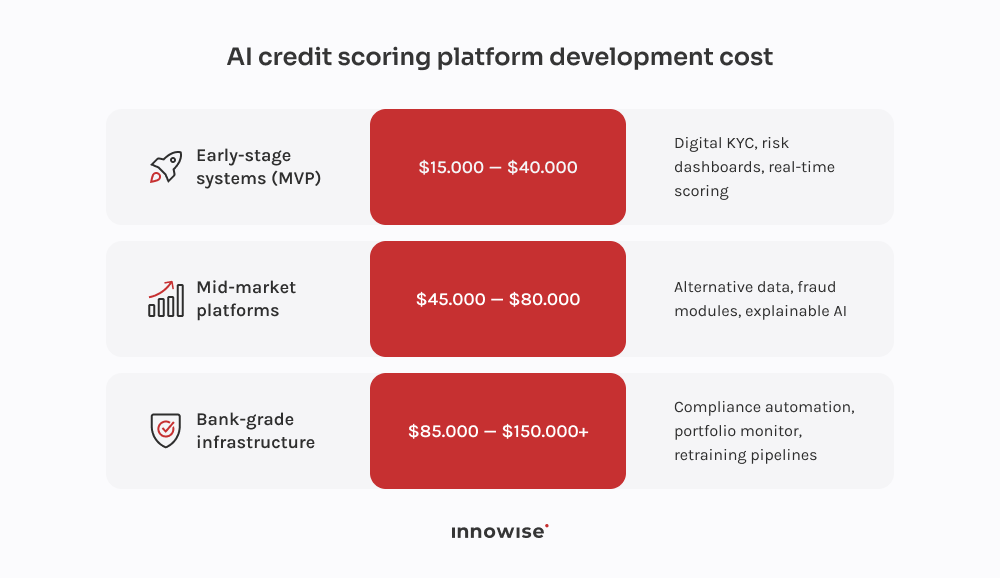

Den bruker alternative datasignaler for å vurdere tilbakebetalingsevnen på kort sikt, bestående av husleie, telefonregninger og kontantstrømmønstre.

Takk skal du ha!

Meldingen din er sendt.

Vi behandler forespørselen din og kontakter deg så snart som mulig.